文章標題

供需兩端壓力猶存,油價(jià)高位震蕩蓄勢待發(fā)

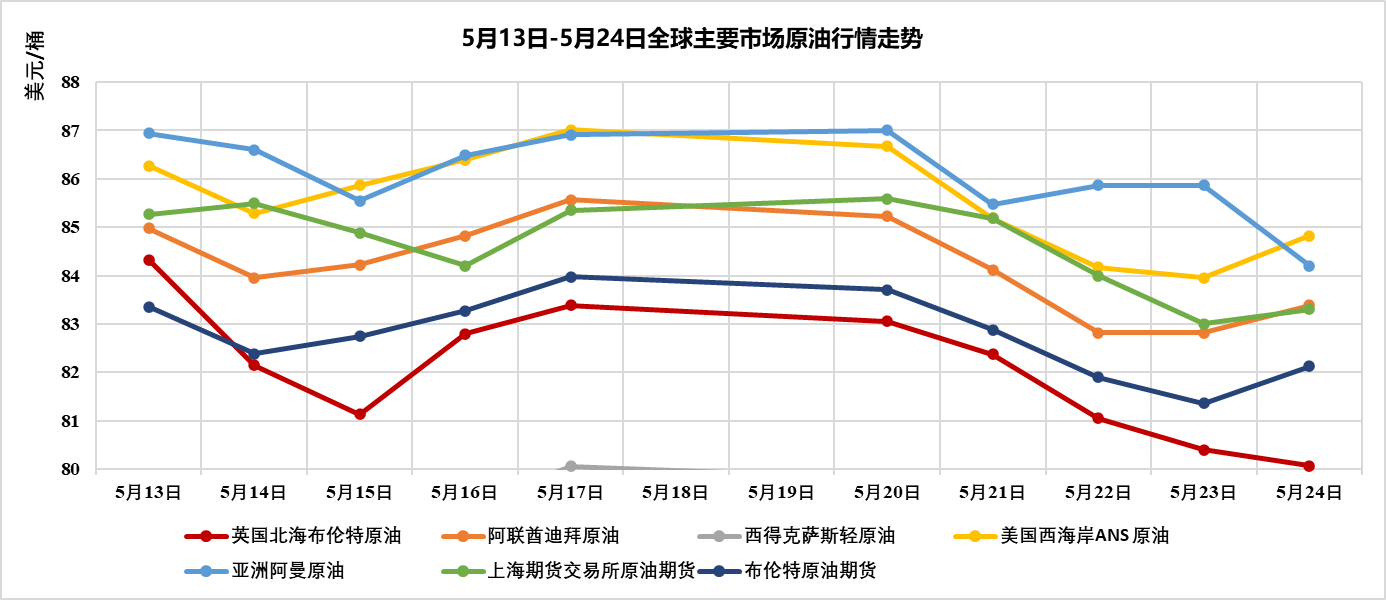

本周,原油市場(chǎng)本周整體呈現震蕩下行趨勢,多油種價(jià)格周一觸及最高點(diǎn)后持續回落。其中,英國北海布倫特原油現貨價(jià)周均價(jià)為81.390美元/桶,期貨價(jià)82.394美元/桶,分別較上周下跌1.66%和0.91%,同比去年分別上漲4.43%和7.17%。阿聯(lián)酋迪拜原油周均價(jià)83.676美元/桶,周環(huán)比下跌1.22%,同比上漲10.59%。美國西德克薩斯輕質(zhì)原油周均價(jià)78.244美元/桶,周環(huán)比下跌0.97%,同比上漲7.55%。亞洲阿曼原油周均價(jià)85.682美元/桶,周環(huán)比下跌0.94%,同比上漲10.15%。國內上海原油期貨價(jià)格也走低,周均價(jià)609.66元/桶,較上周下跌0.78%,同比大漲17.45%。本周原油市場(chǎng)呈現震蕩下行趨勢的主要原因有以下幾點(diǎn):1.美聯(lián)儲官員鷹派言論降溫市場(chǎng)降息預期。美聯(lián)儲公布的5月FOMC會(huì )議紀要顯示,美聯(lián)儲對通脹進(jìn)展缺乏信心,多數決策者預計降息需要等待更長(cháng)時(shí)間,個(gè)別官員甚至有意在通脹風(fēng)險重燃時(shí)進(jìn)一步加息。高盛CEO所羅門(mén)也直接預計美聯(lián)儲2024年不會(huì )降息。市場(chǎng)對美聯(lián)儲推遲降息的預期升溫,美元指數走強,原油等大宗商品承壓下行。2.美國EIA原油庫存意外上升,需求前景堪憂(yōu)。美國能源信息署公布的數據顯示,截至5月17日當周,美國商業(yè)原油庫存環(huán)比增加約180萬(wàn)桶至4.588億桶,市場(chǎng)預期為減少約240萬(wàn)桶。另外,成品油庫存也有所增加,汽油需求增幅不及預期。庫存意外累積引發(fā)市場(chǎng)對需求前景的擔憂(yōu)情緒。3.實(shí)物原油市場(chǎng)持續疲軟,供應過(guò)剩憂(yōu)慮揮之不去。目前實(shí)物原油市場(chǎng)交投清淡,布倫特原油近月合約相對遠月合約的溢價(jià)降至1月以來(lái)最低水平,反映出市場(chǎng)對短期供應過(guò)剩的擔憂(yōu)情緒。全球主要石油交易中心的原油及成品油庫存降幅趨緩,前期庫存高企帶來(lái)的供應壓力仍未消除。4.中東地緣政治風(fēng)險溢價(jià)迅速消退。繼以色列與加沙停火、沙特阿拉伯國王病愈后,伊朗總統萊希墜機身亡的消息并未對油市產(chǎn)生明顯提振作用,市場(chǎng)普遍預計這不會(huì )影響伊朗當前的石油政策,中東局勢緊張程度降溫,地緣政治風(fēng)險溢價(jià)逐步消退。5.OPEC+會(huì )議臨近,市場(chǎng)觀(guān)望情緒濃厚。OPEC+計劃于6月1日召開(kāi)部長(cháng)級會(huì )議,市場(chǎng)普遍預計主要產(chǎn)油國將延長(cháng)現有的減產(chǎn)措施,以穩定全球供應和油價(jià)。但在會(huì )議結果明朗前,多空雙方均傾向于觀(guān)望為主,市場(chǎng)缺乏趨勢性的指引。綜合以上因素,本周油價(jià)呈現高位震蕩回落的態(tài)勢。在供應端,庫存積壓和OPEC+減產(chǎn)預期延續對油價(jià)形成博弈;需求端,宏觀(guān)經(jīng)濟數據參差、通脹高企和貨幣政策收緊預期升溫,經(jīng)濟復蘇和原油需求前景不確定性加大,油價(jià)繼續上行動(dòng)能不足。預計短期內原油市場(chǎng)將延續區間震蕩的格局,關(guān)注能否在OPEC+會(huì )議后企穩反彈。

全球對小麥供應擔憂(yōu)推高價(jià)格,大豆市場(chǎng)偏強運行

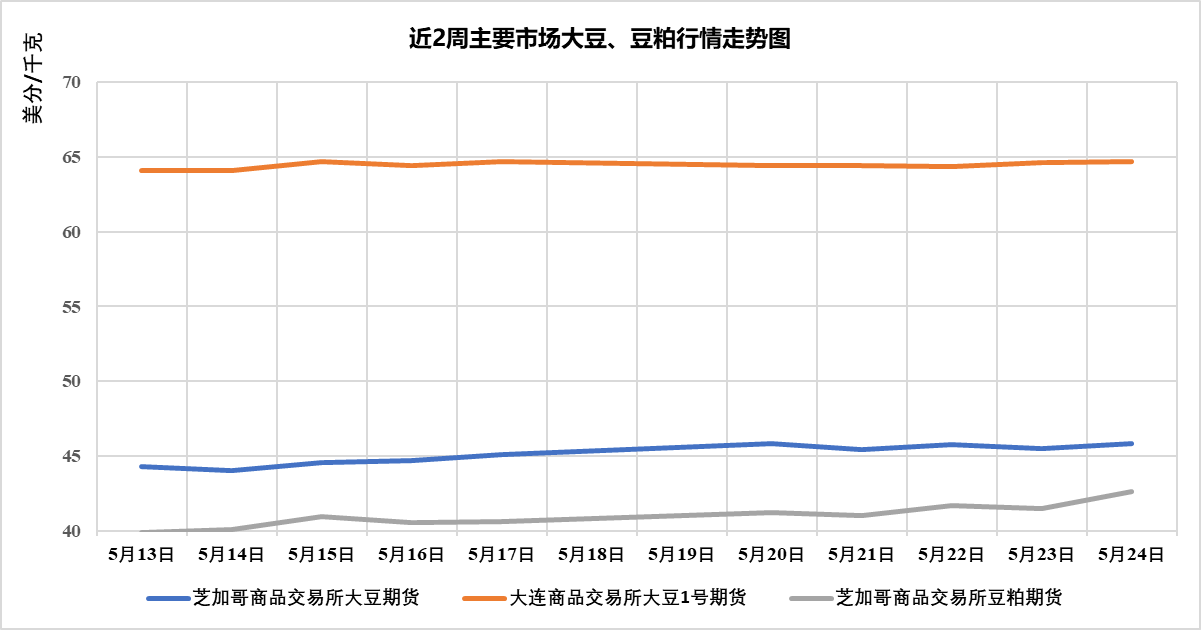

本周,芝加哥期貨交易所玉米、小麥、大豆、豆粕期貨價(jià)格上漲,燕麥、豆油價(jià)格下跌。其中,玉米期貨價(jià)格周均價(jià)461.7美分/蒲式耳,周環(huán)比上漲1.06%,同比下跌21.23%;小麥期貨價(jià)格周均價(jià)694.9美分/蒲式耳,周環(huán)比大漲5.05%,同比上漲13.73%;大豆期貨價(jià)格周均價(jià)1243.55美分/蒲式耳,周環(huán)比上漲2.57%,同比下跌6.49%;豆粕期貨價(jià)格周均價(jià)377.56美元/短噸,周環(huán)比上漲2.97%,同比下跌6.55%;豆油期貨價(jià)格周均價(jià)45.63美分/磅,周環(huán)比上漲3.45%,同比下跌5.67%。燕麥期貨價(jià)格周均價(jià)367.85美分/蒲式耳,周環(huán)比下跌6.79%,同比上漲11.79%。國內方面,大連商品交易所大豆1號期貨價(jià)格周均價(jià)4669.2元/噸,周環(huán)比上漲0.34%,同比下跌7.66%。通過(guò)分析,推動(dòng)小麥價(jià)格走高的主要原因在于市場(chǎng)對全球小麥供應形勢的擔憂(yōu)情緒升溫。具體來(lái)看,作為全球最大小麥出口國的俄羅斯,其農業(yè)咨詢(xún)機構IKAR下調了對2024/25年度俄羅斯小麥產(chǎn)量的預估,由此前的8600萬(wàn)噸降至8350萬(wàn)噸。此外,俄羅斯谷物出口商聯(lián)盟預測2024/25年度俄羅斯小麥出口量可能達到4690萬(wàn)噸,較農業(yè)部之前預估的4700萬(wàn)噸有所下滑。造成上述下調的主因是5月份俄羅斯多個(gè)地區遭遇霜凍天氣,對小麥作物造成一定損失。與此同時(shí),歐洲部分國家小麥播種面積和作物長(cháng)勢也不容樂(lè )觀(guān)。法國農業(yè)部數據顯示,截至5月20日當周,法國軟麥優(yōu)良率僅為63%,較上年同期的93%大幅下滑,創(chuàng )四年來(lái)同期新低。另?yè)聡r業(yè)合作社協(xié)會(huì )估計,德國2024年冬小麥播種面積同比減少5.6%至2031萬(wàn)噸。總的來(lái)看,市場(chǎng)對新年度全球小麥產(chǎn)量的預期轉弱,供應前景不容樂(lè )觀(guān),從而成為近期小麥價(jià)格上漲的核心推手。與此同時(shí),全球貿易流向和需求量能的潛在變化,如韓國等傳統小麥進(jìn)口國近期頻繁啟動(dòng)小麥采購招標,也對小麥市場(chǎng)形成一定支撐。大豆及相關(guān)產(chǎn)品價(jià)格本周也整體走高,主要是巴西南部各州遭遇的暴雨洪澇天氣,對當地大豆收割進(jìn)程造成干擾。如巴西農業(yè)部數據顯示,截至5月17日,南里奧格蘭德州大豆收割進(jìn)度達91%,仍明顯落后于去年同期的97%,供應前景存在一定不確定性;而巴西北部地區農戶(hù)因獲利豐厚而對大豆惜售情緒濃厚,也限制了市場(chǎng)供應。值得注意的是,中國4月份自巴西進(jìn)口大豆592萬(wàn)噸,同比增長(cháng)11.7%,顯示出對巴西大豆的強勁需求,加上巴西大豆升貼水近期攀升,均對芝加哥大豆期價(jià)形成一定支撐。玉米方面,美國中西部地區自5月中下旬以來(lái)雨水頻繁,且預計未來(lái)兩周仍將持續,這可能會(huì )對玉米的生長(cháng)發(fā)育產(chǎn)生一定影響。6月初美國農業(yè)部將公布美國新作物第一次供需預估,市場(chǎng)預期報告偏中性,但仍存在較大的不確定性。綜合分析,受全球小麥減產(chǎn)和供應趨緊預期影響,疊加需求端韌性有待觀(guān)察,預計短期內小麥價(jià)格有望延續偏強走勢;而大豆市場(chǎng)雖基本面利好有限,但在需求支撐和技術(shù)反彈帶動(dòng)下,或仍有上行空間。不過(guò)鑒于南美天氣變化莫測,美國大豆播種進(jìn)度超預期,以及需求端不確定性因素猶存,大豆價(jià)格上漲空間或將受限。

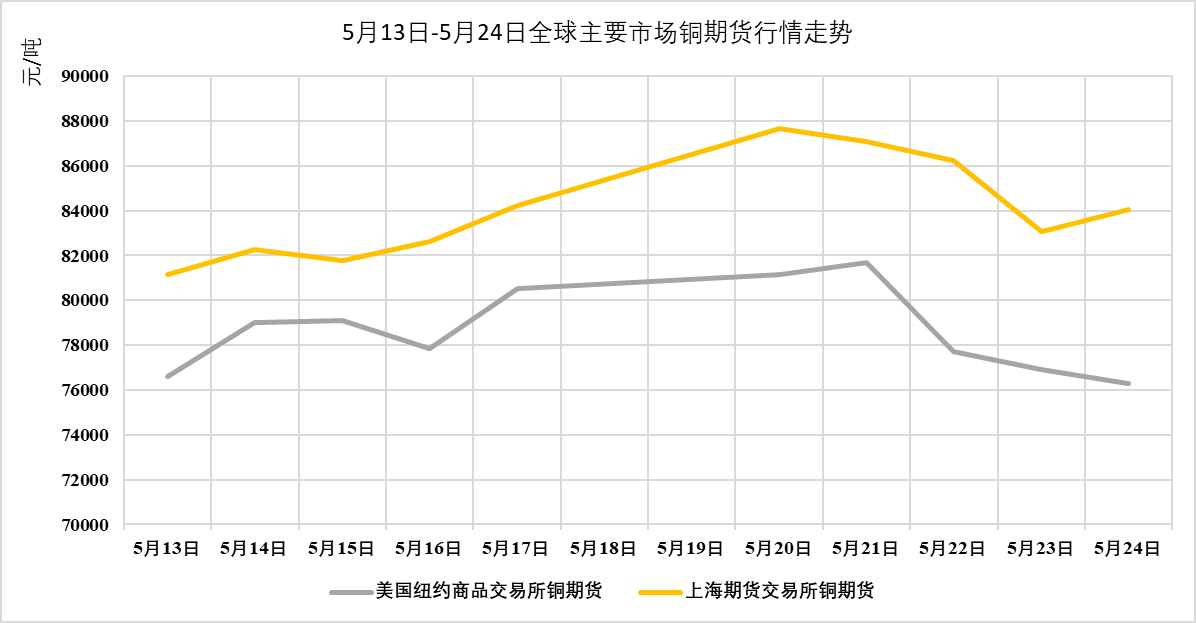

受地緣局勢緊張、美元回落影響,金銀銅價(jià)上漲

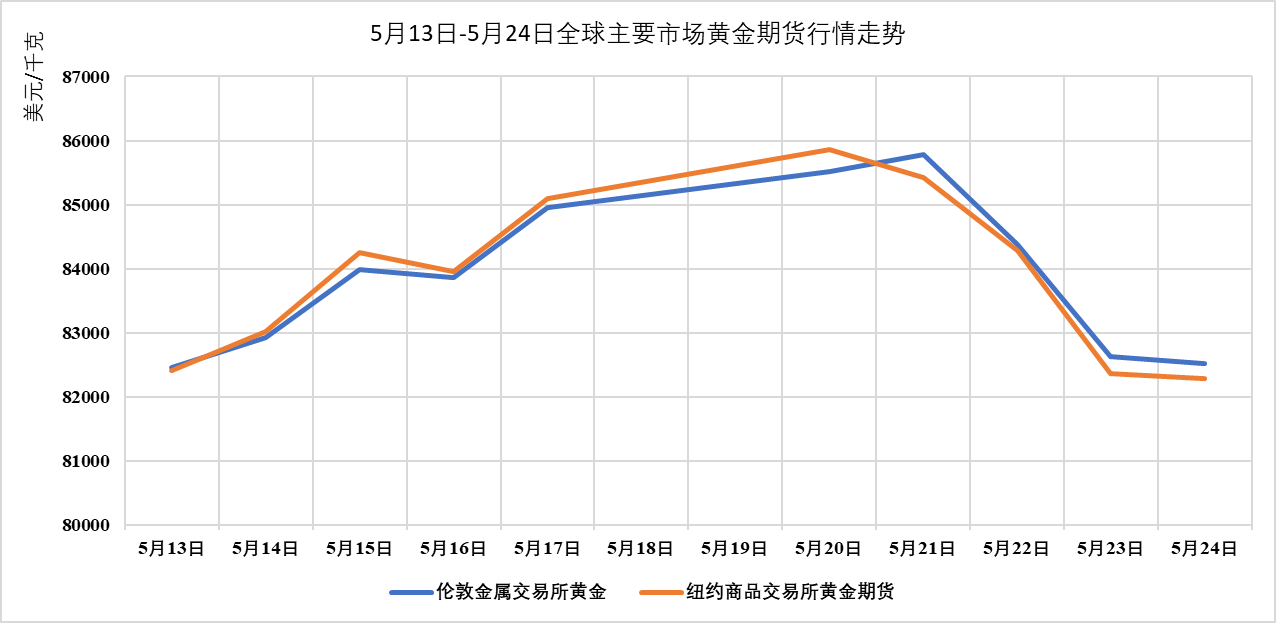

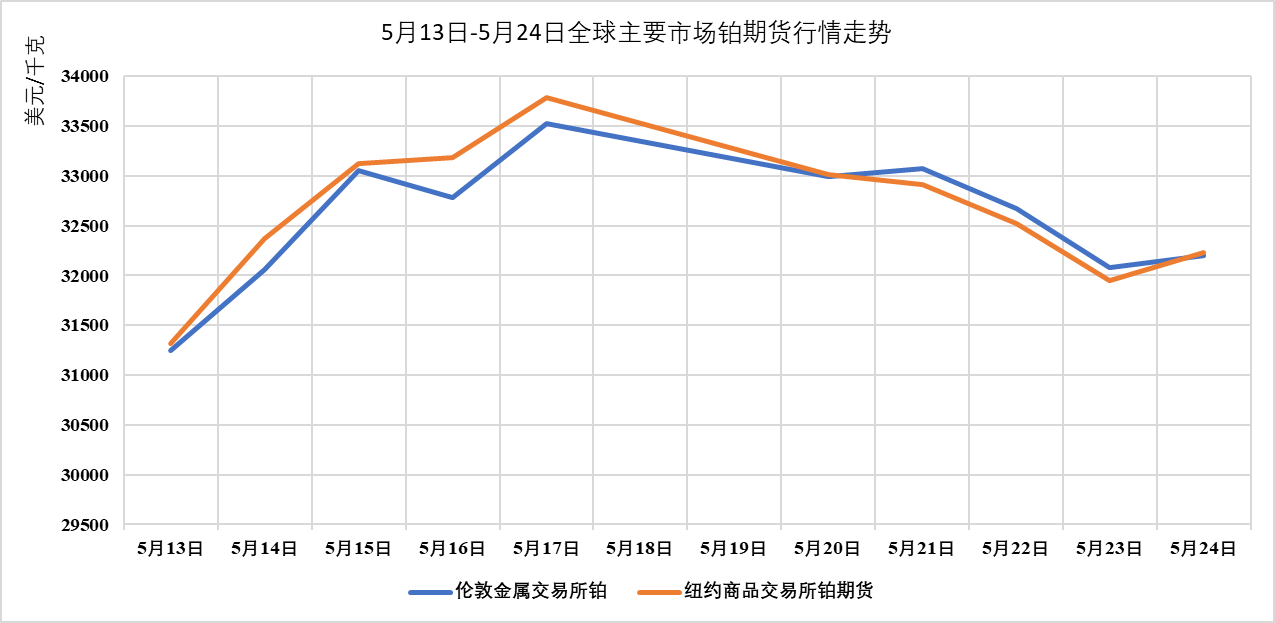

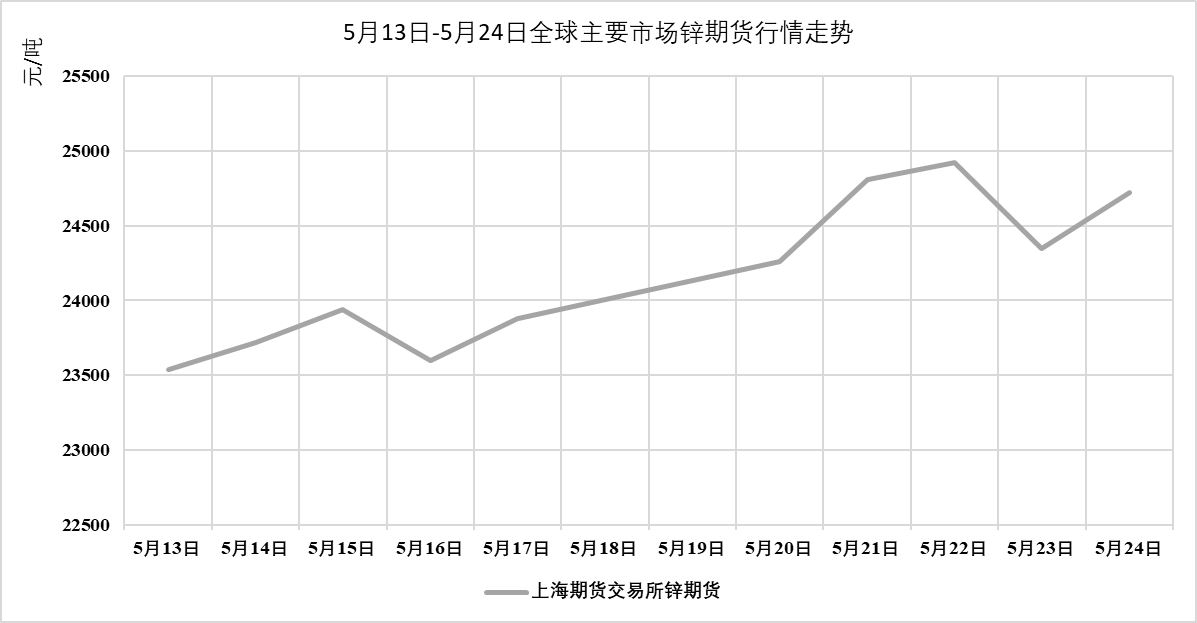

本周,貴金屬市場(chǎng)本周價(jià)格上漲。其中,倫敦金屬交易所現貨黃金價(jià)格周均價(jià)2385.936美元/盎司,紐約商品交易所黃金期貨價(jià)格周均價(jià)2382.46美元/盎司,分別較上周上漲0.63%和0.35%,同比大漲21%以上。現貨白銀價(jià)格周均價(jià)3126.452美分/金衡盎司,紐約白銀期貨價(jià)格周均價(jià)31.196美元/金衡盎司,周環(huán)比分別大漲6.95%和6.16%,同比均大漲34%左右。現貨鉑金價(jià)格周均價(jià)1046.66美元/金衡盎司,紐約鉑金期貨價(jià)格周均價(jià)1044.2美元/金衡盎司,周環(huán)比分別上漲0.21%和下跌0.70%,同比基本持平。現貨鈀金價(jià)格周均價(jià)1002.8美元/金衡盎司,紐約鈀金期貨價(jià)格周均價(jià)1001.08美元/金衡盎司,周環(huán)比分別上漲1.11%和0.75%,同比大跌30%以上。有色金屬方面,紐約商品交易所銅期貨價(jià)格周均價(jià)4.934美元/磅,周環(huán)比下跌0.03%,同比大漲36.12%。上海期貨交易所銅期貨價(jià)格周均價(jià)85622元/噸,鋅期貨價(jià)格周均價(jià)24612元/噸,周環(huán)比分別上漲3.90%和3.69%,同比分別上漲33.49%和25.11%。銅價(jià)周一觸及周內最高5.119美元/磅后震蕩回落。本周貴金屬和有色金屬市場(chǎng)的主要影響因素如下:1.通脹預期與美聯(lián)儲降息預期支撐黃金白銀上漲。近期美國經(jīng)濟數據表現疲軟,4月CPI同比漲幅降至三年來(lái)最低,PPI和零售數據也有所放緩。這增強了市場(chǎng)對美聯(lián)儲今年降息的預期,目前市場(chǎng)普遍預計美聯(lián)儲將在9月和12月降息,利率期貨市場(chǎng)定價(jià)美聯(lián)儲今年將降息52個(gè)基點(diǎn)。美元指數走弱,推高了以美元計價(jià)的黃金白銀價(jià)格。多家機構和分析師認為,金價(jià)未來(lái)仍有上漲空間,或將沖擊2500美元/盎司。2.地緣政治風(fēng)險推升避險需求。近期,伊朗總統遇難事件、中東局勢緊張等地緣政治風(fēng)險事件,加劇了市場(chǎng)的避險情緒,客觀(guān)上提振了作為避險資產(chǎn)的黃金需求。根據世界黃金協(xié)會(huì )數據,一季度全球黃金需求同比增長(cháng)3%,其中全球官方黃金儲備增加了290噸,凸顯了黃金在國際儲備中的重要地位。3.白銀金屬屬性凸顯,供需缺口擴大。白銀除了貴金屬屬性,還具有重要的工業(yè)屬性。近期,全球經(jīng)濟復蘇、光伏和電子等行業(yè)的旺盛需求,推動(dòng)了工業(yè)端對白銀的需求增長(cháng)。據世界白銀協(xié)會(huì )統計,2023年全球白銀需求同比增長(cháng)5.2%,其中光伏用銀同比大增64%。而供給端增長(cháng)有限,近年來(lái)出現供需缺口,這成為白銀價(jià)格上漲的重要推動(dòng)力。2013年以來(lái),白銀價(jià)格本周首次突破每盎司32美元關(guān)口。4.銅價(jià)高位波動(dòng),基本面支撐猶存。銅作為重要的工業(yè)原料,近期價(jià)格也隨經(jīng)濟復蘇持續走高。本周銅價(jià)先沖高回落,紐約期銅重回5美元/磅之上,累計漲幅高達9%,LME和上期所銅價(jià)均刷新紀錄。不過(guò)月底銅價(jià)有所回調,主要受到宏觀(guān)避險情緒影響。但從基本面來(lái)看,隨著(zhù)能源轉型、電動(dòng)車(chē)產(chǎn)業(yè)的蓬勃發(fā)展,銅的中長(cháng)期需求前景樂(lè )觀(guān)。高盛分析師表示看好銅價(jià),認為“綠色工業(yè)革命正在快速推進(jìn),對銅的旺盛需求才剛剛開(kāi)始”。綜上,本周金屬產(chǎn)品價(jià)格大漲,主要受益于通脹放緩提振的美聯(lián)儲降息預期,以及地緣政治風(fēng)險引發(fā)的避險需求。其中白銀表現最為搶眼。銅價(jià)高位震蕩,回調幅度有限,長(cháng)期向好邏輯不改。因此,預計金銀和銅價(jià)有望延續漲勢。

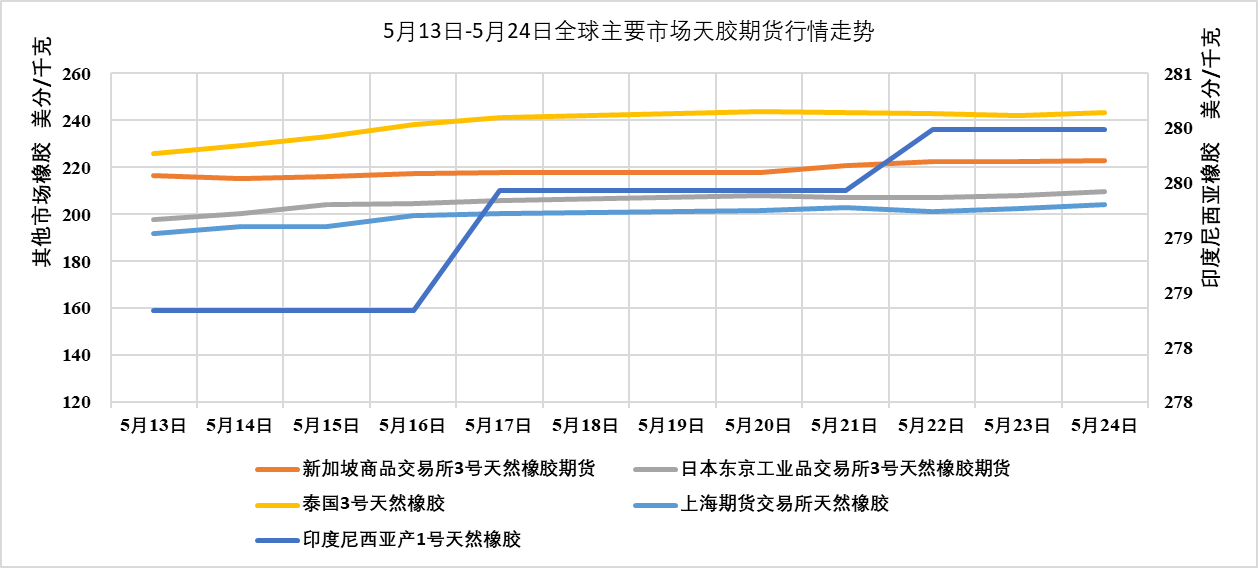

受供需支撐,天然橡膠市場(chǎng)繼續強勢上漲

本周,天然橡膠市場(chǎng)整體呈現強勢上漲態(tài)勢。紐約商品交易所、日本東京工業(yè)品交易所、印尼、泰國以及中國上海期貨交易所的天然橡膠期貨價(jià)格均錄得顯著(zhù)漲。具體來(lái)看,紐約商品交易所3號天然橡膠期貨價(jià)格周均價(jià)221.46美分/千克,周環(huán)比上漲2.23%,同比大漲40.25%。TSR20天然橡膠價(jià)格周均價(jià)171.7美分/千克,周環(huán)比上漲2.97%,同比大漲28.02%。日本東京工業(yè)品交易所3號天然橡膠期貨價(jià)格周均價(jià)325.74日元/千克,周環(huán)比上漲3.31%,同比飆升58.65%。印尼1號天然橡膠價(jià)格周均價(jià)126.9美分/磅,周環(huán)比上漲0.44%,同比上漲18.60%。泰國3號天然橡膠價(jià)格周均價(jià)88.594泰銖/千克,周環(huán)比上漲4.27%,同比大漲47.11%。國內上海期貨交易所天然橡膠期貨價(jià)格周均價(jià)14668元/噸,周環(huán)比上漲3.40%,同比上漲24.86%。分析原因,主要有以下幾個(gè)方面:首先,全球經(jīng)濟復蘇帶動(dòng)天然橡膠需求增長(cháng)。隨著(zhù)各國經(jīng)濟活動(dòng)陸續恢復正常,汽車(chē)、輪胎等行業(yè)產(chǎn)量回升,從而拉動(dòng)天然橡膠消費。報告指出,今年前4個(gè)月,越南天然橡膠出口量同比增長(cháng)6.4%,出口額更是大漲14%,主要得益于中國等主要消費國的需求復蘇。其次,主產(chǎn)區氣候異常導致供應趨緊預期升溫。報告提到,盡管進(jìn)入割膠旺季,但泰國主產(chǎn)區持續干旱少雨,不利于割膠,加之原料庫存去化較快,市場(chǎng)對后期供應趨緊的擔憂(yōu)情緒升溫,助推價(jià)格上行。而另一主產(chǎn)國印尼也面臨厄爾尼諾現象影響,產(chǎn)量恢復進(jìn)度不及預期。再者,原油等大宗商品價(jià)格走高,提振化工品市場(chǎng)氛圍,合成橡膠價(jià)格亦水漲船高,增強天然橡膠的成本支撐和替代需求。近期地緣政治風(fēng)險引發(fā)原油供應擔憂(yōu),加之美國購入原油補充戰略?xún)洌M(jìn)一步推高油價(jià)。此外,泰銖和印尼盾等主產(chǎn)國貨幣持續走弱,客觀(guān)上也對天然橡膠價(jià)格形成一定支撐。日元的疲軟更是直接提振了日本市場(chǎng)的期貨價(jià)格表現。綜合來(lái)看,在需求端復蘇向好、供給端趨緊預期升溫以及成本端支撐作用下,近期天然橡膠市場(chǎng)呈現超跌反彈、強勢上漲的格局。據報告預測,得益于全球汽車(chē)輪胎行業(yè)的進(jìn)一步復蘇,特別是中國市場(chǎng)的強勁需求,天然橡膠出口有望在第二季度繼續保持高景氣度,價(jià)格亦有進(jìn)一步上漲的空間和動(dòng)力。